多渠道探索银行补血路径;财政注资延续,社会资金引入成新亮点。

银行业资本补充话题在今年全国两会中持续升温。政府工作报告明确拟发行特别国债,支持国有大型商业银行补充资本。这延续了此前针对部分大行的支持安排,旨在通过国家力量进一步强化银行资本基础,确保其在复杂环境中保持稳健运行。

中小银行的资本难题同样引发代表热议。一位来自金融机构的全国人大代表提出,应考虑发行专项债来构建中小银行资本补充的长效机制。以省级为单位常态化推进此类操作,能够有效帮助中小机构应对盈利压力大、渠道有限等挑战,从而提升风险抵御能力和对地方经济的支持力度。这种机制化思路,有望为中小银行注入持续活力。

监管层负责人进一步拓展了讨论维度。他强调,除了中央特别国债外,还可以通过市场化手段吸引更多社会资金参与银行资本补充。保险资金作为长期稳定来源,具有较大的探索空间。这种观点反映出决策层希望形成财政主导与市场协同的多元格局,推动资本补充向更可持续的方向发展。

银行补血需求日益迫切,主要源于内源性积累能力的弱化。净息差长期处于低位,银行利润增长面临较大压力,单纯依靠留存收益已难以满足资本消耗要求。监管指标显示,商业银行净息差保持在较低水平,这使得外源性补充成为行业共识,包括国家注资、债券发行以及其他融资工具。

国有大型银行作为金融体系核心,需应对严格的国际监管要求。这些机构的核心一级资本充足率底线较高,尽管当前多数指标满足要求,但盈利承压导致部分波动明显。及时补充资本有助于维持充足缓冲,提升抗风险能力并增强服务实体经济的空间。相比之下,中小银行面临的挑战更直接,其盈利空间狭窄、不良化解难度大,资本补充的必要性更为突出。

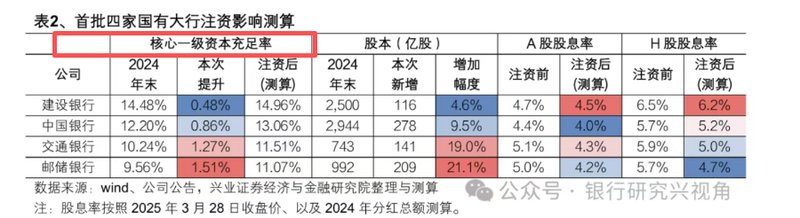

上一轮注资实践为当前提供了宝贵经验。通过特别国债支持,财政部门主导对多家国有大行进行定向增发,显著改善了资本状况,并在定价上实现了合理平衡。这种高效操作体现了国家资本的强势引导。新一轮支持预计将延续精准思路,针对不同机构特点制定方案,有望带来明显的资本提升效果,并为资产合理扩张创造条件。

长远来看,银行资本补充正迈向多元化与可持续轨道。财政注资为大型机构提供了坚实后盾,而引入保险资金等社会资本则开辟了市场化新路径。这种结合不仅能缓解银行配置难题,还可促进资金高效流动。同时,中小银行长效机制的逐步建立,将有助于整体行业风险防控能力的提升。最终,多层次补充体系的完善,将更好地支撑金融服务实体、防范潜在风险,并推动银行业实现高质量发展。