【行业风险预警】:万科式危局的深度复盘与风控逻辑拆解

市场参与者在面对大型企业财务危机时,必须建立一套标准化的风险识别与评估流程,以规避潜在的资产损失。万科的案例并非孤立事件,而是房地产行业长期积累的金融杠杆风险在特定宏观环境下的集中爆发。本篇旨在通过解析该企业的陨落逻辑,为投资者提供一套可操作的风险防控框架。

第一阶段:资产负债表的穿透式审计

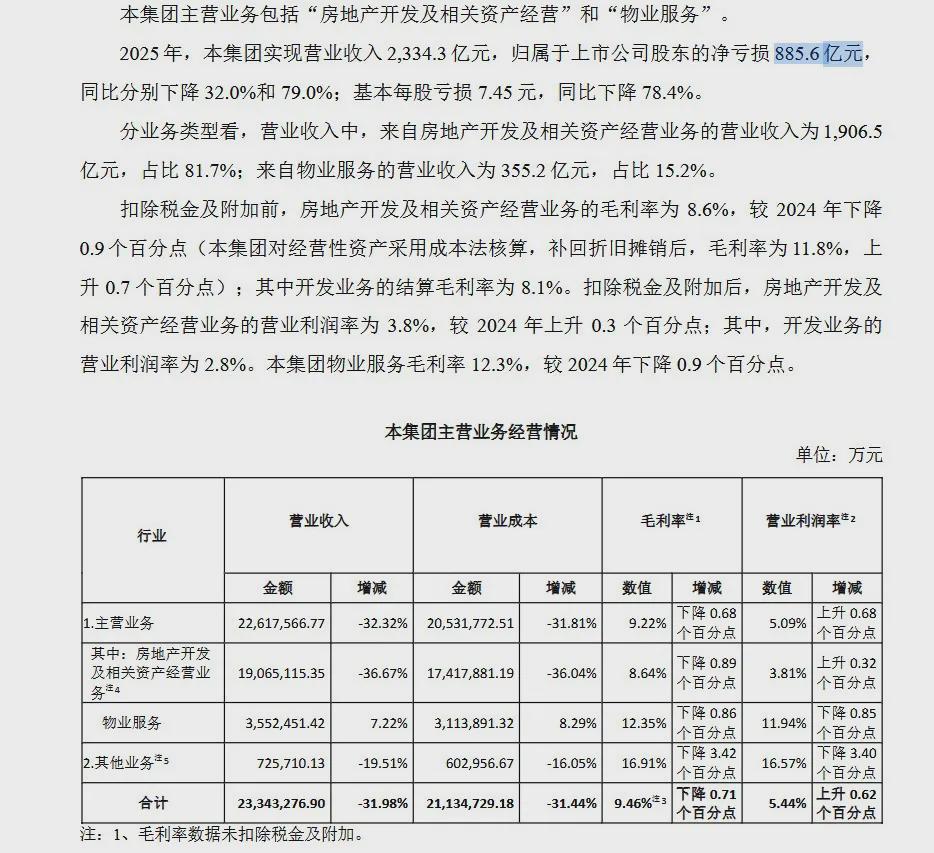

财务审计的首要任务在于剥离表象,直击核心数据。2025年年度业绩报告显示,净利润亏损超880亿元,这一数字背后反映的是高杠杆运作模式的不可持续性。投资者在分析类似企业时,应重点核查有息负债与账面现金的匹配度。当一年内到期的短期债务远超流动性资产时,企业即刻进入财务高危区。必须严密监控应付账款的变动,因为这往往是资金链断裂的第一信号。

第二阶段:穿透“影子银行”的资金流向

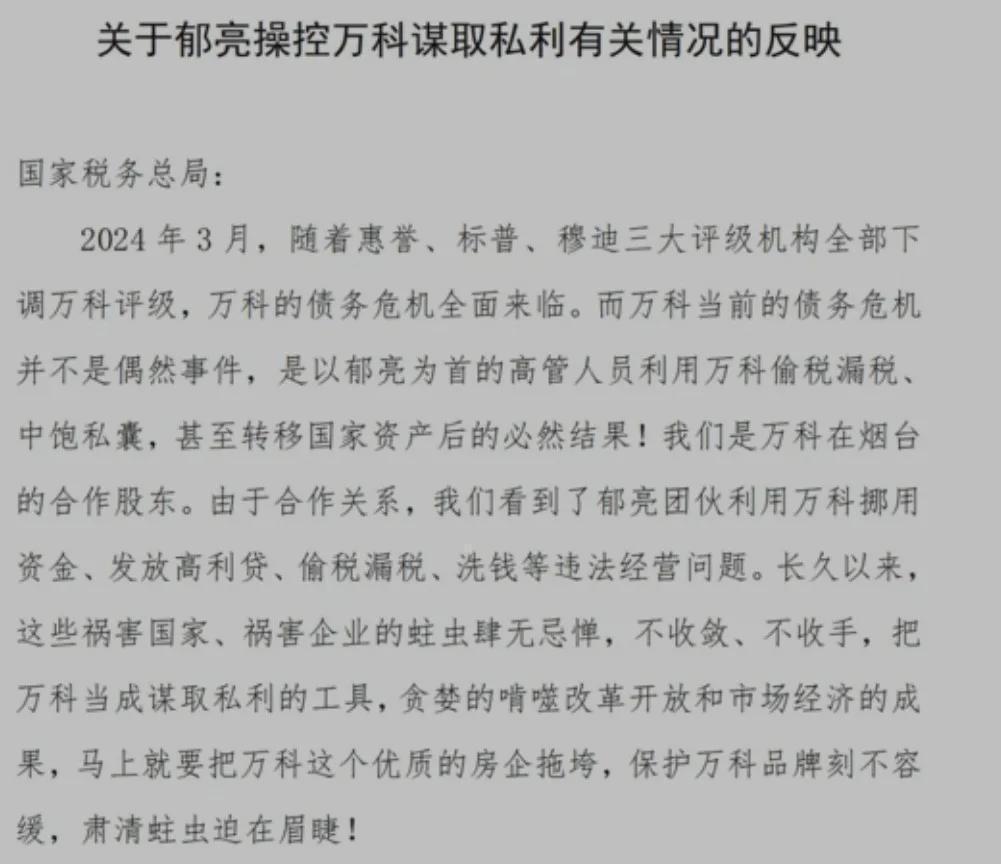

房地产企业的“体外循环”往往通过复杂的关联交易实现。在万科的案例中,通过影子平台进行高息融资的行为,是导致项目烂尾与供应商破产的直接诱因。核心执行要点在于识别企业是否通过非公开渠道进行融资,以及资金是否流向了非主营业务。一旦发现企业将国资背景作为背书,却将资金输送至关联方或高息借贷平台,必须立即警惕其利润私有化、债务公有化的潜在风险。

第三阶段:治理结构的合规性评估

现代企业治理的核心在于权力制衡。职业经理人若缺乏有效监督,极易异化为利益收割机。在评估企业时,应重点审查董事会成员的独立性与大股东的实际控制权。若出现创始人权柄过重或经理人团队通过合伙人制度长期把控公司决策,且缺乏外部制衡机制,该企业的治理结构即存在重大隐患。管理层的更迭频率与合规记录,是衡量企业稳定性的重要参考指标。

常见问题与进阶优化建议

针对此类危局,市场参与者常陷入“大而不倒”的思维误区。必须明确,任何缺乏现金流支撑的规模扩张,最终都将面临市场规律的惩罚。进阶的优化策略在于构建多维度的风险预警模型,结合宏观调控政策、企业信贷评级以及高管团队的变动情况,进行实时动态监测。对于重资产行业,持有现金流才是唯一的安全保障,资产规模的缩水往往是必然的去泡沫过程,而非意外的灾难。