北京银行积存金报价失灵,交易撤销引发热议;国投瑞银白银LOF极端波动后主动和解,两种处置方式对比鲜明。

贵金属投资领域近年来备受瞩目,相关产品在市场波动中扮演重要角色。近期两起事件先后进入公众视野:一是北京银行积存金业务因系统异常出现报价偏差,二是国投瑞银白银LOF在极端行情下进行估值调整。两家机构面对突发状况的处理方式截然不同,前者选择全面撤销异常交易,后者则推出补偿方案以平息争议。这种态度分化,不仅体现了各自的风险偏好,也折射出金融机构在危机管理中的多元考量。

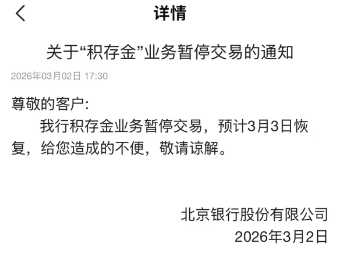

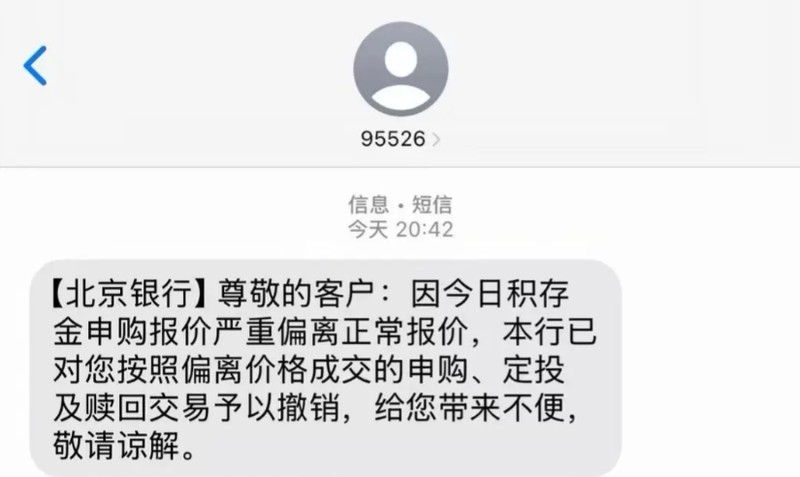

先来看北京银行积存金事件。积存金是一种门槛较低的黄金积累方式,投资者可通过银行平台分批购入份额,享受价格波动的潜在收益。在黄金行情向好时期,这一产品深受欢迎。然而,某日上午,该业务系统突发故障,买入价显著低于正常市场水平,而卖出价则接近常规。这一异常虽仅持续短暂,却引发投资者高度关注。许多人迅速行动,尝试利用价差完成交易,社交平台上相关分享层出不穷。事件发酵后,北京银行迅速介入,先是暂停签约开户,随后全面停止交易。当晚,通过短信通知客户,对按偏差价格完成的各类操作予以撤销,并对账户资金进行相应调整。银行将此归因于数据源技术问题,非人为操控,并明确表示根据规定,无法对由此引发的额外主张负责。

这一处理逻辑在于维护交易的公平基础,避免异常获利成为既定事实。撤销操作虽高效,却也带来副作用:部分投资者认为,交易既已成交,单方面调整涉及资金流动,程序透明度仍有提升空间。尤其在数字化时代,账户权限的使用边界备受审视。北京银行的做法凸显了风险防控优先的原则,但也提醒行业,应急响应需兼顾沟通艺术。只有及时、清晰地解释原因与依据,方能减少误解,维护客户信心。

转而观察国投瑞银白银LOF一案。该产品作为跟踪白银期货的上市开放式基金,在市场剧烈震荡时,面临估值难题。某交易日,国际白银价格波动显著,导致基金净值调整幅度超出常规预期,部分赎回投资者实际损失超出初始预期。面对舆论反馈,基金公司未简单止步于合同免责条款,而是主动成立专项小组,推出和解补偿机制。方案针对特定日期赎回的自然人投资者,分层处理损失:较小额度部分补偿比例较高,较大额度则逐步递减,使用自有资金来源。这一举措虽非全面兜底,却覆盖了多数散户,体现了在合规框架内尽可能减轻投资者负担的意愿。

对比两起事件,北京银行强调规则统一与快速止损,国投瑞银则注重人文关怀与舆情化解。前者更侧重系统性风险防控,后者则在法律底线之上寻求平衡。这种差异源于多方面因素:产品属性不同(银行负债类vs基金资产类)、事件性质不同(技术故障vs市场极端)、以及管理层对声誉与成本的权衡。无论哪种路径,都需在合规前提下进行。北京银行的果断虽可能短期引发不满,但有助于维护市场秩序;国投瑞银的柔性则可能赢得长期信任,却也需警惕道德风险的潜在放大。

这两起案例为整个金融行业敲响警钟。在贵金属等波动性较强的投资领域,技术稳定、风控严密、应急预案缺一不可。同时,机构需重视投资者教育与信息披露,提升透明度。唯有如此,方能在突发事件中赢得主动,真正实现服务实体与保护投资者的统一。展望未来,随着市场环境更趋复杂,金融机构的危机应对能力将成为核心竞争力之一。北京银行与国投瑞银的实践,都为同行提供了值得借鉴的经验教训,推动行业向更成熟、更稳健的方向演进。